冲刺港股IPO的山东汉方制药股份有限公司(下称“汉方制药”),正面临合规与基本面的双重拷问。

3月24日,国家医保局通报一起行贿案,将其核心单品复方黄柏液“买断处方权”及“价格虚高”的问题公之于众。与此同时,新黄河记者调查发现,涉事企业内部培训公众号曾发布过疑似针对“统方”“送礼”等环节的实操教学文章。

此外,梳理招股书发现,在这款撑起公司99.7%营收的独家品种背后,其高额的销售费用流向存在结构性疑点:汉方制药一年高达1.47亿元的最大推广外包订单,流向了由实控人亲外甥控制的公司。

随着医保局启动“价格招采信用评价处置”,这家深度依赖单一产品与关联方推广商的拟IPO药企,一旦触发“限制挂网”的红牌,其核心市场或将面临实质性冲击。

上亿推广费流向实控人外甥,“学术推广”真实性存疑

汉方制药在招股书中称,公司采用“以循证为基础的学术营销”,斥巨资聘请第三方推广商来“组织专业学术活动”。财务数据显示,2023年公司销售及营销开支高达5.13亿元,占总收入(10.53亿元)的近一半。

所谓“第三方推广商”,是医药行业分工的产物,药企将产品的学术推广、科室拜访等销售环节外包给这类机构。在业内,这类模式在费用透明度不足的情况下,亦可能被用于承接与销售激励相关的支出,从而引发合规关注。尤其是当推广商的控制权掌握在实控人亲属手中时,费用独立性与服务真实性往往成为监管审视药企的“核心风控点”。

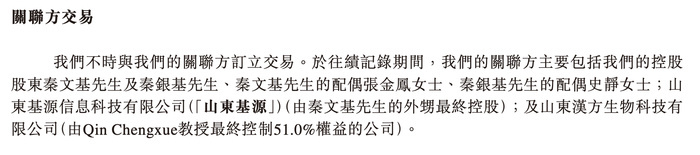

招股书显示,2023年,汉方制药向第一大供应商“山东基源信息科技有限公司”(下称“山东基源”)采购了高达1.47亿元的推介服务,占当年总采购额的24.4%。而这家拿走上亿推广费用的推广商,在往绩记录期间,是由汉方制药控股股东秦文基、秦银基的外甥最终控制。

2025年4月底,一份来自行业大会主办方的《严正声明》谴责山东基源及其相关人员“未经注册参会”,“擅自将其商业宣传材料混入大会资料袋中”。一家一年拿走拟上市药企近1.5亿推广费的机构,却在行业会议上因违规散发材料被公开点名,这一反差也引发市场对其推广服务实质的关注。这上亿元的关联交易是否存在非实质性服务,其资金用途的真实性与合规性亟待厘清。

面对即将到来的港股IPO,汉方制药在上市前夕上演了紧急“切割”:2025年,这名外甥出售其于山东基源的所有权益,汉方制药也随即终止了与其所有的交易。这种上市前的突击清理,叠加刚刚引爆的行贿案,也将保荐机构中泰国际的尽职调查充分性带入市场关注视野。 面对港交所接下来的连环问询,汉方制药的百亿IPO之路充满变数。

医保局定调“价格虚高”,销售驱动逻辑面临重估

这套由关联方主导的数亿元外包推广体系,在终端的真实运作形态究竟如何?国家医保局3月24日的一纸通报,提供了一个剖析的切片。

医保局通报的《张某猛药品销售行贿案》显示,汉方制药原推广代表张某猛,在长达十年的时间里,用回扣和好处费打通了秦皇岛某医院的妇产科主任、门诊药房主任以及皮肤科医生,甚至支付好处费获取医生开具该药品的准确数据(即“统方”),以此作为兑现回扣的凭证。

值得注意的是,这种在终端“买断处方权”的操作,似乎曾在该产品的销售历程中留下过深重的历史印记。

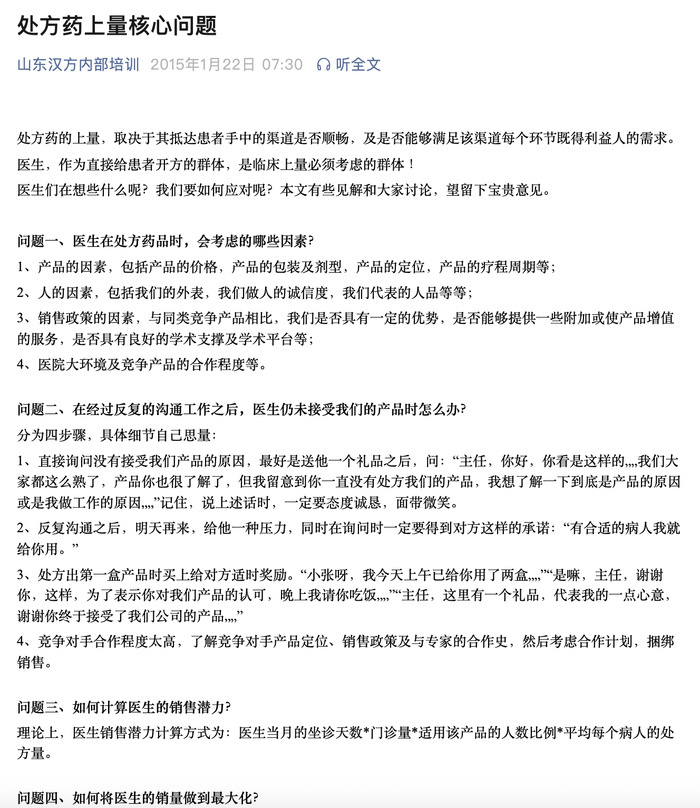

新黄河记者发现,“山东汉方内部培训”公众号在一份发布于2015年初、名为《处方药上量核心问题》的资料中,详细拆解了如何应对医生“对统方结果表示怀疑”“抱怨费用太低”以及“如何送礼以获取首盒处方奖励”等实操话术。

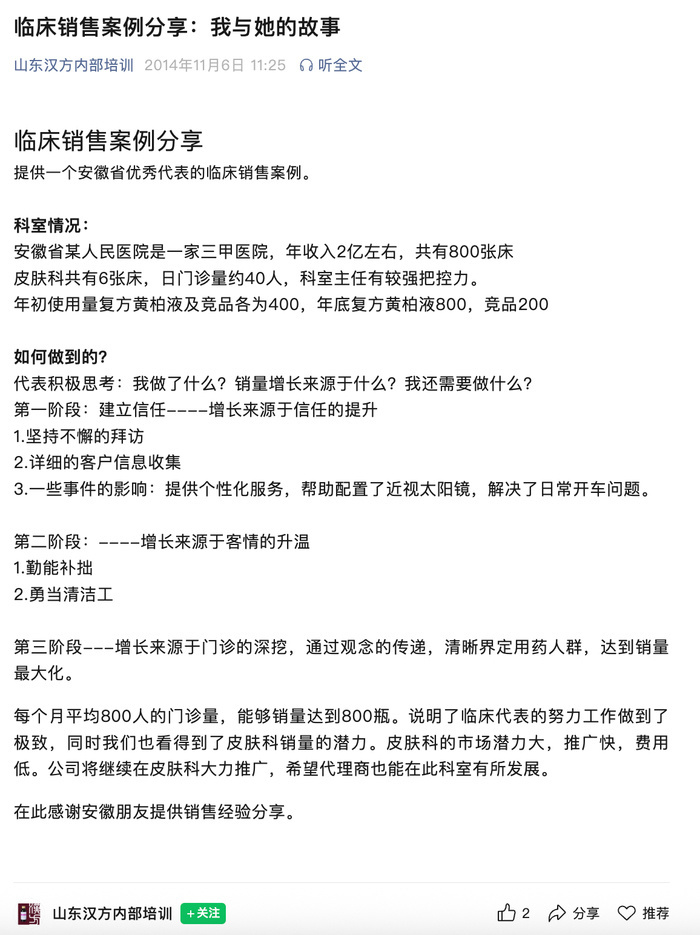

而在另一篇2014年发布的《临床销售案例分享》中,生动描绘了如何在一个月门诊量800人的皮肤科,将复方黄柏液的销量做到800瓶的“极致”业绩。其传授的“客情升温”秘诀,包括为科室主任“提供个性化服务,帮助配置近视太阳镜”等。

巧合的是,医保局近期通报的张某猛行贿案中,被“拉下水”的恰恰包括秦皇岛某医院的皮肤科医生。通报显示的作案时间段(2013年至2023年),与上述培训资料的发布时间高度重合。

虽然这仅是多年前的行业历史切片,但其所描述的“统方”“费用”“奖励”等销售手段,与医保局通报中张某猛在2013年至2023年间长达十年的违法事实形成了镜像呼应。这进一步加深了外界的疑虑:这究竟是销售人员的个人违规,还是长期以来以利益驱动为导向的销售惯性?

对于这种行径,医保局给出了明确的官方定性:“本质上是通过给予不正当利益买断处方权……案件暴露出的价格虚高空间依旧存在,如不加以处置,虚高价格将持续侵害患者和医保基金合法权益。”

招股书显示,复方黄柏液涂剂作为一款“国家二级中药保护品种”,其毛利率常年维持在高位,2023年、2024年及2025年前三季度分别高达84.4%、82.6%及84.4%。

医保局通报揭示的“买断处方权”问题,与公司长期高比例的推广费用结构形成呼应,其销售体系的合规性与费用真实用途,正面临更严格审视。这让汉方制药在资本市场上讲述的“刚性需求”逻辑,面临着底层重估。

在医保局通报的留言区也反映了公众的担忧。有患者现身说法:“我买过这个药,确实贵……这药价格一看就知道咋回事,都是医生带动的。”这表明,高昂的推广成本最终往往转化为患者和医保基金的负担,已引起广泛关注。

“限制挂网”红牌高悬,传统营销模式面临系统性出清

除了舆论与合规的审视,医保局在通报末尾提及的监管措施,直接触及了汉方制药的商业根基。

通报明确指出:“下一步,国家医保局将指导河北省医保局按照价格招采信用评价制度要求,对案件涉及的山东某某制药有限公司开展信用评价处置。”而该项制度的约束措施,包括“限制挂网、配送”。

在招股书的“风险因素”章节中,汉方制药自身也提示了相关风险:“如果我们因刑事、侦查或行政程序被认定涉及商业贿赂……将导致我们的产品在特定省份所有公立医疗机构以及接受财政资金的医疗机构的销售资格被暂停两年。”

这意味着,一旦河北省医保局依据通报落实“限制挂网”措施,汉方制药在河北省的公立医疗市场将面临实质性冲击。更让市场担忧的是,各省医保局的招采信用评价往往具有联动示范效应。一旦其他省份跟进,这家营收近乎100%依赖单品的企业,其业绩底座将承受巨大压力。

截至发稿,汉方制药未就相关问题作出公开回应。

随着国家医保局价格招采信用评价制度的逐步强化,医药企业过去依赖高销售费用、通过第三方机构隐秘驱动增长的模式,正面临被系统性约束的风险。在全链条反腐常态化的今天,高比例销售费用与关联方推广模式叠加的隐患,已成为摆在汉方制药面前的必答题。公司能否平安度过这场医保局发起的“信用大考”,市场正拭目以待。

记者:杜林 编辑:郑楚翘 校对:杨荷放

深富策略提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯